Comprendre son dossier de crédit

Chronique Radio 107.7 FM :

Écouter l’intégralité de la chronique

Comprendre son dossier de crédit pour mieux reprendre le contrôle

La vie est remplie de responsabilités de toutes sortes ; il n’est donc pas toujours facile de suivre l’ensemble des aspects liés à ses finances. Toutefois, prendre un moment pour examiner votre dossier de crédit peut s’avérer fort utile. En plus de vous fournir un précieux aperçu de votre situation, ce document oriente les décisions prises par les prêteurs, les propriétaires et les institutions financières, d’où l’importance de s’y attarder.

Cet article vise donc à vous aider à mieux comprendre votre dossier de crédit, tout en déconstruisant quelques mythes courants.

Qu’est-ce que le dossier de crédit et que contient-il ?

Votre dossier de crédit est un document qui regroupe toutes les informations concernant vos finances. Ces renseignements proviennent d’entreprises et d’institutions bancaires qui, avant de communiquer vos informations aux bureaux de crédit, doivent obtenir votre autorisation, généralement au moment de la signature des contrats.

![]()

Votre dossier de crédit contient notamment :

– Vos renseignements personnels et bancaires : nom, adresse, date de naissance, numéro d’assurance sociale, comptes bancaires, etc.

– Les informations sur votre crédit (cartes, marges, prêts hypothécaires et autres types de prêts)

– Les informations de nature publique vous concernant telles qu’une faillite ou des procédures judiciaires intentées contre vous

– Les enquêtes réalisées sur votre crédit

– Des commentaires supplémentaires de certains prêteurs, lorsque la situation le requiert.

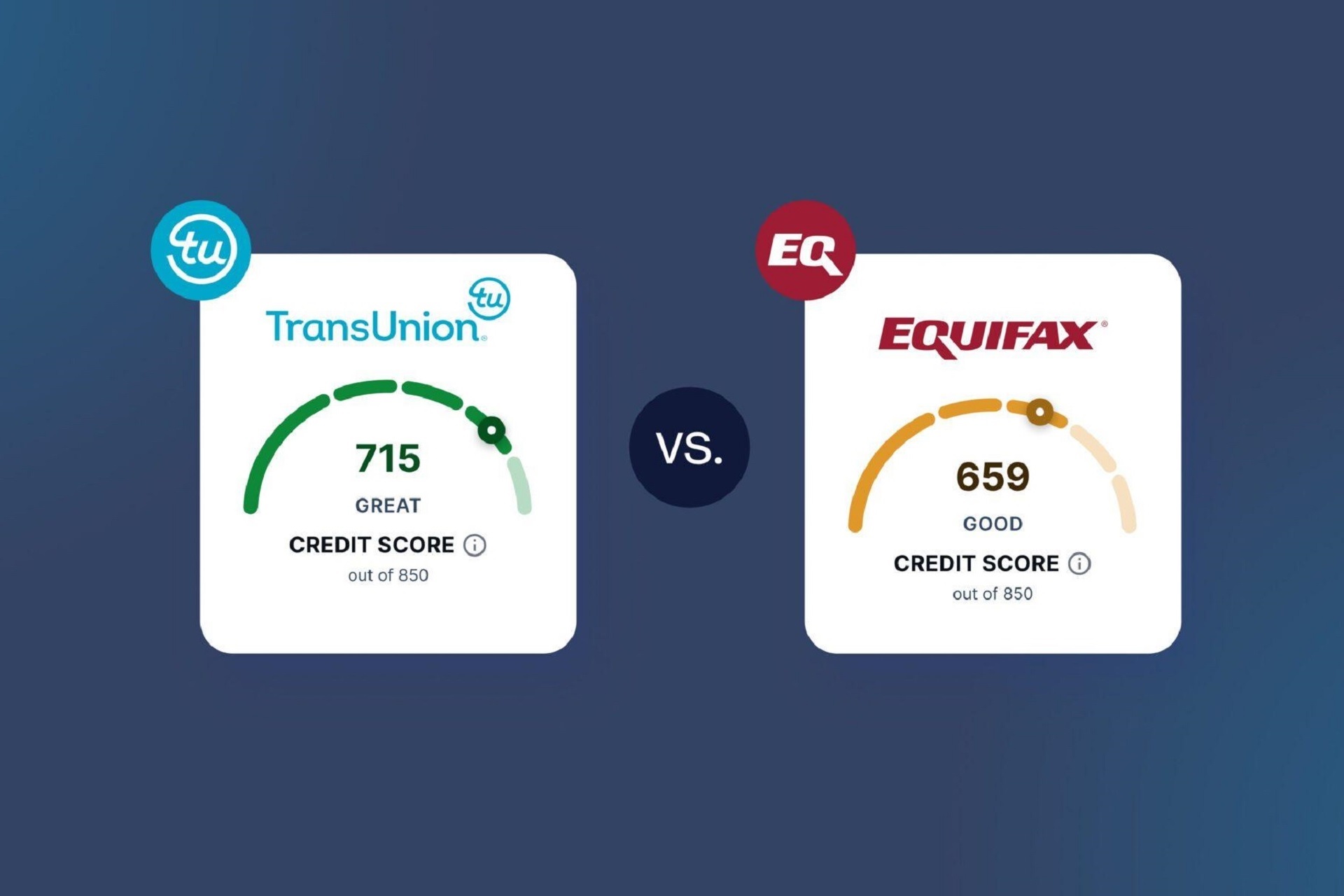

Il inclut également votre cote de crédit, une note entre 300 et 900 points basée sur vos habitudes financières et votre capacité de rembourser vos dettes à temps. Ce pointage, fixé par deux grands bureaux de crédit, TransUnion et Equifax, est utilisé par les prêteurs pour approuver ou refuser une demande.

En résumé, le dossier de crédit permet de vous identifier ainsi que de brosser un portrait clair de votre niveau d’endettement et de votre aptitude à rembourser vos dettes.

Comment consulter mon dossier de crédit ?

Pour consulter votre dossier de crédit, trois options s’offrent à vous :

1) Par la poste

Pour ce faire, vous devrez télécharger et remplir les formulaires requis de même que fournir les pièces d’identité demandées. Des frais peuvent s’appliquer.

Formulaire Equifax

Formulaire TransUnion

2) En ligne

Il est possible de consulter votre dossier de crédit en ligne gratuitement.

Site web d’Equifax

Site web de TransUnion

3) Par téléphone

Chez TransUnion, vous pouvez aussi faire cette demande au téléphone.

Astuce : inscrivez-vous au service de surveillance du crédit pour vérifier votre score. Ces alertes régulières vous permettront aussi d’éviter les risques de fraude ou de vol d’identité.

Comment améliorer sa cote de crédit ?

Si, en examinant votre dossier, votre cote de crédit est plus faible que souhaité, n’ayez crainte : il existe des manières de l’améliorer :

– Payez vos factures à temps :

Rembourser vos créanciers avant la date limite reste le moyen le plus efficace pour redorer votre crédit. Pour faciliter votre démarche, n’hésitez pas à automatiser vos paiements au moment du dépôt de votre paie ou à programmer des rappels sur votre téléphone !

– Préparez un budget :

Cet outil vous permettra de mieux comprendre vos habitudes financières et les causes de votre endettement. Pour en savoir davantage, consultez notre article sur la préparation et le respect d’un budget personnel.

– Utilisez des outils de renforcement du crédit :

Par exemple, KOHO, un compte d’épargne et de dépenses gratuit, a notamment pour mission de renforcer le crédit. Leurs utilisateurs constatent, en moyenne, une augmentation de 22 points de leur score après seulement trois mois d’utilisation du service de Renforcement de Crédit.

– Recommencez à emprunter :

Pour prouver à vos créanciers que vous êtes aptes à rembourser vos dettes à temps, vous pouvez faire la demande d’une carte de crédit garantie. Contrairement à une carte traditionnelle, celle-ci vous exige de faire un dépôt servant de garantie pour établir votre limite de crédit.

Dossier de crédit : quelques mythes courants

Quelques mythes persistent concernant le dossier de crédit. Voici les principaux :

– Les informations restent à vie

Faux : les bureaux de crédit sont dans l’obligation de les détruire au bout de sept ans maximum.

– Déclarer faillite ou faire une proposition de consommateur détruira mon crédit

Bien qu’elles présentent des impacts temporaires sur votre dossier de crédit à court et moyen terme, ces procédures en insolvabilité mettront un terme aux avis de défaut qui continuent de détruire votre crédit en l’absence de procédure formelle. Il est aussi important de savoir qu’il est tout à fait possible d’entamer la reconstruction du crédit pendant la procédure de faillite ou proposition de consommateur.

– Les erreurs se corrigent toutes seules

Malheureusement, ce n’est pas le cas. Des erreurs peuvent se glisser dans votre dossier, il est donc important de le vérifier régulièrement. Si vous constatez que certaines de vos dettes qui devraient avoir été effacées y figurent toujours, il est crucial de rectifier ces erreurs rapidement pour éviter qu’elles nuisent à votre dossier. Vous pouvez contester une information inexacte en remplissant les formulaires de mise à jour de TransUnion et Equifax, disponibles sur les sites web des deux agences de crédit. Chez Houle Huot Syndics autorisés en insolvabilité, nous envoyons ces formulaires directement à notre clientèle, en plus de les assister si nécessaire.

Vous en savez maintenant davantage sur le dossier de crédit vous pouvez mieux comprendre son dossier de crédit. Toutefois, il est possible que vous ayez besoin de conseils professionnels pour rebâtir votre crédit ou régler une situation d’endettement. L’équipe d’Houle Huot maîtrise le crédit et pourra vous guider avec bienveillance. Nous prendrons le temps de répondre à toutes vos questions et nous vous fournirons des solutions efficaces, adaptées à votre propre situation.

Bonne lecture